Nous évoquerons dans cette section les charges financières ne dépendant pas du médecin :

La carmf

L’affiliation est obligatoire pour tous. Nous détaillerons ensuite les détails des cotisations du médecin secteur 3,

l’URSSAF

Les cotisations sociales financent la santé, la famille ou le chômage. Elles sont obligatoires et présentent quelques particularités en secteur 3.

LES IMPôTS

Lors du passage vers le secteur 3, le médecin perd certains avantages nous les expliciterons ensuite.

LA CARMF

Caisse Autonome de Retraite des Médecins Français

Les cotisations retraites sont divisées en 4 groupes :

LA COTISATION DE BASE

Taux de cotisation : 8,23 % sur la tranche 1 (jusqu’à 46 368 €) et 1,87 % sur la tranche 2 (jusqu’à 231 840 €).

Participation de l’Assurance Maladie pour les secteurs 1 :

• 2,15 % pour les revenus < 64 915 € (1,4 PASS).

• 1,51 % pour les revenus entre 64 915 € et 115 920 € (1,4 à 2,5 PASS).

• 1,12 % pour les revenus > 115 920 € (2,5 PASS).

Cotisation maximale : 8 151 € (avant participation de l’Assurance Maladie).

Cette avantage est perdue lors du passage vers le secteur 3

LA COTISATION SUPPLEMENTAIRE VIEILLESSE

Taux de cotisation : 10,2 % max 15 397€

identique pour tous les secteurs

L’allocation supplementaire vieillesse

Exemption d’ASV

Part forfaitaire : 1 807 €.

Part d’ajustement : 1,2667 % des revenus conventionnels de l’avant-dernière année, plafonnés à 231 840 € (5 PASS).

Participation de l’Assurance Maladie pour les secteurs 1: Les deux tiers de la cotisation (parts forfaitaire et d’ajustement) sont pris en charge par les caisses maladie pour les secteurs 1.

invalidite/deces

selon revenus :

Classe A : 631 € pour des revenus < 46 368 € (1 PASS).

Classe B : 712 € pour des revenus entre 46 368 € et 139 104 € (1 à 3 PASS).

Classe C : 828 € pour des revenus ≥ 139 104 € (3 PASS).

identique pour tous les secteurs

ATTENTION

Cette exemption d’ASV a pour conséquence une retraite plus faible pour les médecins secteur 3 (pas de cotisation = moins de retraite).

Il faudra prévoir une façon différente de capitaliser pour sa retraite pour compenser (PER, Investissement divers…)

L’URSSAF

Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiale

Les cotisations URSSAF sont divisées en 6 catégories :

MALADIE MATERNITÉ

Taux de cotisation : 8,5% des revenus professionnels

Participation de l’Assurance Maladie pour les secteurs 1 :

• progressif jusqu’à 8,50 % du revenu conventionné, laissant 0,10 % à la charge du médecin

• + taux entre 3,25% et 9,75% pour les revenus non conventionnés

ALLOCATIONS FAMILIALES

Taux de cotisation variable en fonction des revenus :

• 0 % pour les revenus inférieurs ou égaux à 51 005 €(110 % du plafond annuel de la Sécurité sociale – PASS).

• Taux progressif entre 0 % et 3,10 % pour les revenus compris entre 51 005 € et 64 915 € (110 % à 140 % du PASS).

• 3,10 % pour les revenus supérieurs à 64 915 €(140 % du PASS).

Prise en charge par l’Assurance Maladie :

100 % pour les revenus inférieurs à 64 915 €

75 % pour les revenus entre 64 915 € et 115 920 €

60 % pour les revenus supérieurs à 115 920 €.

Contribution Sociale Généralisée (CSG) et Contribution au Remboursement de la Dette Sociale (CRDS)

Taux global : 9,70 % sur le revenu professionnel – charges d’exploitation et minoré d’un abattement de 26%

identiques pour tous les secteurs

Contribution à la Formation Professionnelle (CFP)

Assiette : Plafond annuel de la Sécurité sociale (PASS) fixé à 46 368 € en 2024.

Taux de cotisation : 0,25 %, soit 116 €.

identique pour tous les secteurs

Contribution aux Unions Régionales des Professionnels de Santé (CURPS)

Exemption de CURPS

Taux de cotisation : 0,5 % du revenu d’activité non salariée, plafonné à 232 €.

Indemnités journalières du Praticien

Taux de cotisation 0,3 %

Assiette minimale 0,4 Pass

Assiette maximale 3 Pass. soit un maximum de 417€

identique pour tous les secteurs

Les impôts

Déduction forfaitaire de 2%

Les médecins conventionnés du secteur I sont autorisés à ne pas tenir la comptabilité réelle des frais professionnels ci-après : représentation, réception, prospection, cadeaux professionnels, travaux de recherche, blanchissage, petits déplacements.

Abattement du groupe III et déduction de 3%

Les médecins conventionnés du secteur I, soumis au régime de la déclaration contrôlée, bénéficient de l’abattement du groupe III. Le montant de cet abattement est déterminé en fonction de la spécialité du médecin et du montant de ses recettes .

De plus, ils sont autorisés à opérer une déduction complémentaire de 3 % du montant de leurs recettes.

Ces déductions et abattement sont perdus lors du passage à un exercice hors convention.

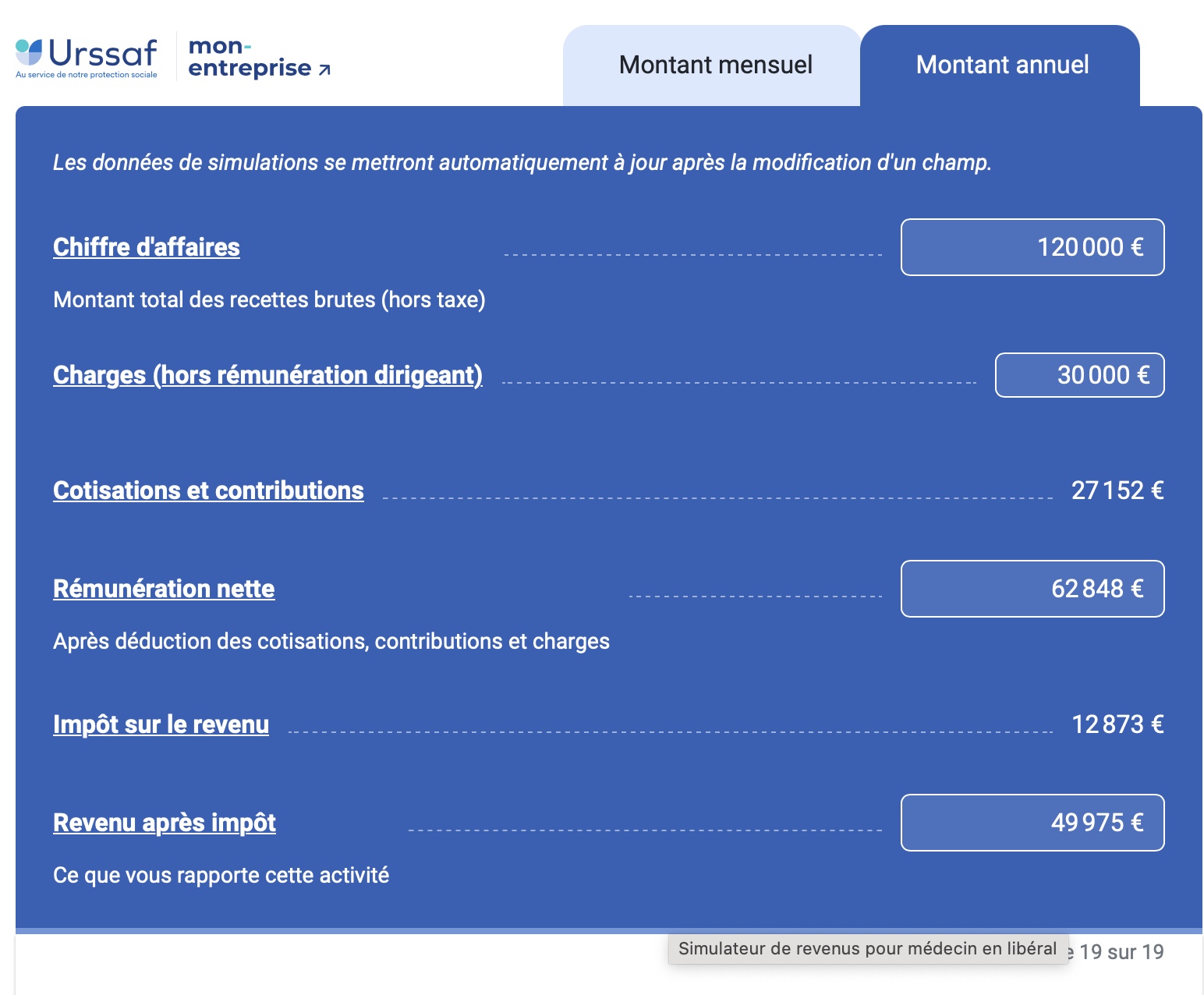

Une exemple chiffré (valable en 2024)

Un médecin réalise 120 000 euros de Chiffres d’affaires (CA), 30 000 euros de charges annuelles.

Pour simplifier l’exemple ce médecin n’a pas d’enfant et est installé depuis plusieurs années.

Nous calculerons la différence de charges en imaginant un passage en secteur 3 et le revenu final pour le médecin.

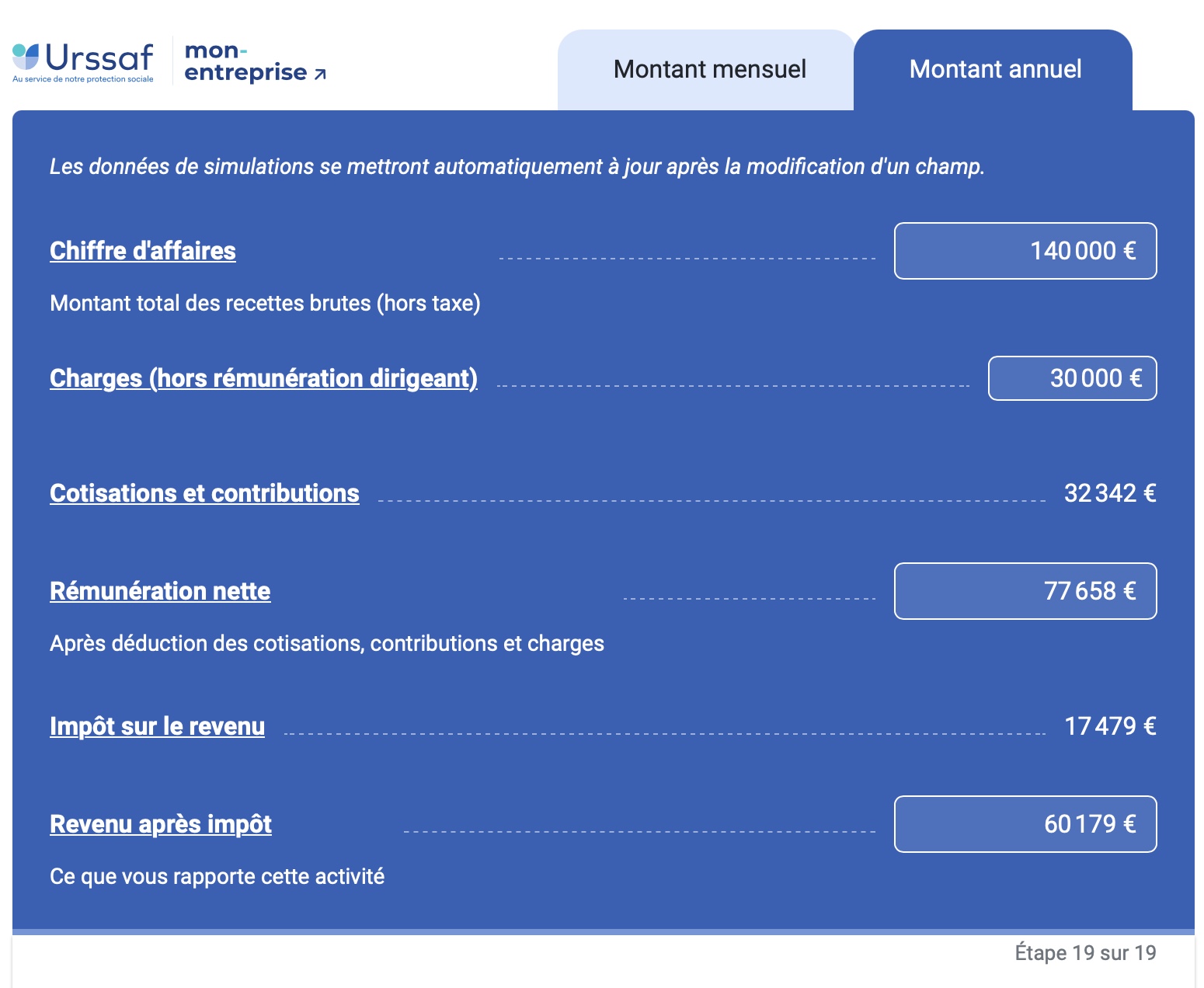

Nous envisagerons une troisième simulation avec une augmentation de son CA consécutive à l’augmentation de ses tarifs.

Cotisation et revenu du médecin S1

52 356 €

Cotisations et revenu du médecin s3

49 975 €

Cotisations et revenu du médecin S3 après majoration de ses tarifs

60 179 €

À BNC équivalent un médecin en secteur 3 paye plus de cotisations sociales et retraite qu’un médecin en secteur 1, mais il faut tenir compte du fait que le médecin exerçant hors convention applique les tarifs qu’il souhaite et sa rémunération ne dépend pas des forfaits divers et aides que la CPAM décide de lui verser ou non. Lui seul maitrise ses revenus et donc ses charges.

En augmentant suffisamment ses tarifs, le médecin peut espérer une augmentation de son BNC qui même avec l’augmentation de charges conduira dans la majorité des cas soit à une stagnation de son revenu soit à une augmentation.

Outil utile : Simulateur officiel de l’URSSAF pour professions libérales

Vous êtes médecin exerçant en secteur 3 ?

Ce simulateur officiel proposé par l’Urssaf est conçu pour vous aider à estimer vos cotisations sociales et vos revenus nets après impôts.

En tant que professionnel libéral, vous pouvez obtenir une vision claire et précise de vos charges, afin de mieux anticiper et planifier la gestion de votre activité.

« Le secret du bonheur, c’est la liberté. Et le secret de la liberté, c’est le courage. »

Thucydide

REJOINS NOUS EN ADHÉRANT À NOTRE SYNDICAT